<資料來源:TVBS>

財團法人住宅地震保險基金會統計,截至2018年1月全台灣只有33.75%的住戶有投保「地震險」,且多數是因應銀行房貸而投保,普及率並不高。住宅地震基本保險,每年約1,350元,可獲得房屋全倒150萬元及20萬元的臨時住宿費用的保障。產險業者也說,地震過後詢問度都會增加,以美濃大地震過後的投保率來看,增加兩成左右。

大樓傾倒家園破碎,2016年2月6日,維冠大樓也因為美濃地震而變得支離破碎。花蓮強震造成國盛六街公寓塌陷,原本的2樓變成1樓後續還有統帥飯店等大樓傾塌。台灣位處在板塊運動活躍的地震帶上,每次大規模地震發生時,都造成嚴重的傷害。因此有不少人提高對地震險的關注。

保險專員特地到客戶家中介紹地震險,如果家中的財務因為地震而受到損壞都可以獲得賠償。保險專員施景瑞表示,其實一年的保費大約會落在2000多到4000不等,其實以他的CP值來說,其實是非常地便宜的。

根據地震基金的資料,從102年投保住宅地震基本保險的投保率大約是30.5%,103年成長1%到31.5%之後幾年都微幅成長,到2018年1月,已經有超過288萬戶投保住宅地震基本保險,投保率約33.73%。大多數是因應銀行房貸而投保。產險襄理陳瑞麟透露,像近幾年大地震的發生,其實他投保率都有往上跑的趨勢,但事實上他還是有所偏低。

不過產險業者也說,每次發生地震之後一個月內詢問度都會增加不少,如果以2016年的美濃大地震為例,諮詢後後轉成實質投保的比例則增加了兩成。不只民眾直接到產險公司詢問,熱線電話也響不停。

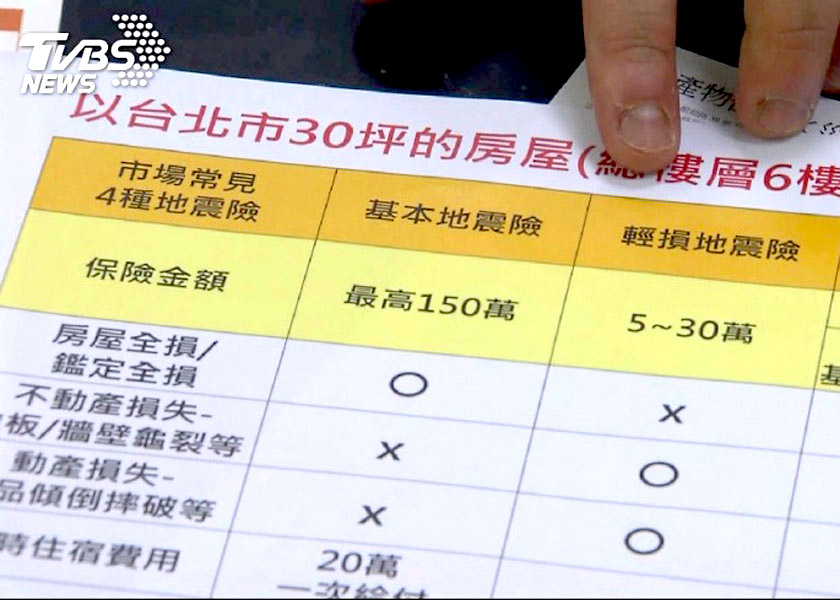

921大地震後,台灣實施住宅地震基本保險政策,房貸戶「要強制投保」火險與基本地震保險,以30坪房屋投保保額300萬元為例,一年住宅火險及基本地震險保費只需要2000元左右,如果保戶位在斷層帶或是土壤液化區費率也不會受影響。產險襄理陳瑞麟表示,基本地震大概就是只有150萬的保額,今天房屋造價,可能都會超過150萬,超過150萬之後怎麼辦,就可以用超額地震來幫他補足。

如果房屋「全倒或鑑定全倒保戶」不管是豪宅或舊公寓,最高理賠金額上限就是150萬,還有20萬臨時住宿費用,負責大型震災保險理賠統籌的財團法人住宅地震保險基金,在這次花蓮地震之後也立刻做出行動。其實國家的地震基金,平常就有在做地震理賠的模擬演練,因此這次在花蓮0206大地震的時候反應非常迅速,像我身邊的是承保理賠組,他們在第一時間就跟花蓮的受災保戶做聯繫。

地震過後諮詢的電話仍然不停進來,平常的理賠演練,加上兩年前的理賠經驗,各產險公司人員也已經熟悉住宅地震基本保險理賠作業,給付理賠金的速度再加快。住宅地震保險基金董事長陳明仁表示,在第二天2月7日的11點50分左右,有發出第一筆的臨時住宿費,這個東西為什麼會這麼快,因為跟傳統的保險不一樣,這是一個政策性的保險,為了表現政府對於民眾的照顧,所以我們不是被動而是主動。

地震基金的資料顯示,各地區投保率最高的集中在北部,第一名是新竹約有41.48%,二到五名分別是桃園、新北、台北、台中,高雄第六台南則是排在第八名,花蓮的投保率則是27.5%,全國超過860萬戶,但投保比率平均只有三成多,民眾除了要建立正確防災的觀念之外,也要記得幫自己的身外之物投保,才能多一份保障以備不時之需。

記者 呂蓓君 / 攝影 溫硯鈞 蔡明勳 報導